美國基本養老保險制度概況

美國于1935年通過(guò)社會(huì )保障法案,開(kāi)征工薪稅并建立老年人儲備基金。1939年修訂該法案,將老年人儲備基金改造為老年人和遺屬信托基金,1957年建立殘障保險信托基金,合稱(chēng)老年人、遺屬和殘障保險信托基金,簡(jiǎn)稱(chēng)社保基金,形成了以現收現付為特征的基本養老保險制度。美國社會(huì )一直把市場(chǎng)效率奉為圭臬,反對政府提供高福利,基本養老保障水平不高,加之美國是一個(gè)移民國家,人口老齡化問(wèn)題不突出,社保基金總體保持盈余,因此美國基本養老保險制度一直沒(méi)有進(jìn)行大的改革。同時(shí),美國通過(guò)稅收優(yōu)惠等方式促進(jìn)私人養老保險快速發(fā)展,形成了包括基本養老保險、雇主養老保險和個(gè)人儲蓄養老保險相結合的養老保險體系,較好地保障了老年人的養老需求。

一、基本養老金繳納

美國以工薪稅(又稱(chēng)社會(huì )保障稅)形式征繳基本養老金。作為全國性的保障制度,基本養老金覆蓋了美國約96%的勞動(dòng)人口,包括企業(yè)員工、自雇人員、農場(chǎng)工人、公務(wù)員、軍人等。

繳費率。目前美國的繳費率為12.4%,由雇主和雇員分別繳納6.2%,自雇人員要合并繳納兩項。工薪稅稅率按照以支定收、略有結余的原則確定,并根據人口年齡結構等因素適時(shí)調整。美國的工薪稅是稅后繳納,不免征個(gè)人所得稅。

繳費基數。美國以月工資收入為繳費基數,并設立上下限,每年都根據社會(huì )平均工資的增幅同幅度調整。上限(2014年為年收入11.7萬(wàn)美元)約為當年社會(huì )工資的2.5倍,超過(guò)該限額部分不繳納工薪稅;下限(2014年為季度收入1200美元)約占同期社會(huì )平均工資的10%,低于該限額部分仍需繳納工薪稅,但在計算基本養老金時(shí)視同當期未繳費。

工薪稅征繳。美國國內收入總署負責工薪稅征繳,由雇主直接存入財政部指定的銀行賬戶(hù)。美國所有公民都有一個(gè)9位數字的社會(huì )保障號,是個(gè)人終身唯一的標識號碼,個(gè)人工薪稅繳納情況通過(guò)社會(huì )保障號予以記錄,有利于參保人異地轉移接續。

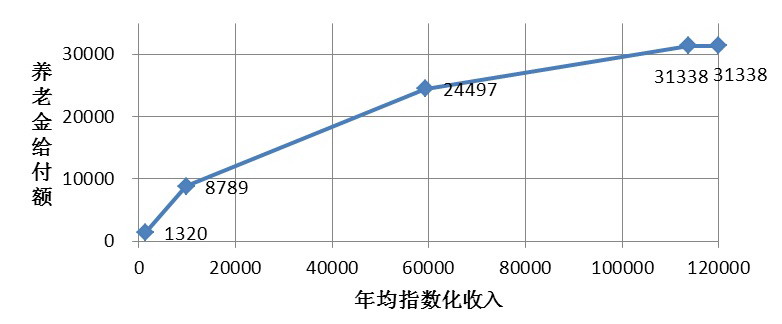

二、基本養老金計發(fā)

(一)基本養老金額度

美國實(shí)行的是單一的收入關(guān)聯(lián)養老金計劃,養老金計發(fā)與參保人的工資收入和工作年限掛鉤,并實(shí)行累退制度(見(jiàn)圖1)。具體分三塊:一是指數化年平均工資低于第一拐點(diǎn)(2014年為8789美元)部分,按90%折算;二是高于第一拐點(diǎn)低于第二拐點(diǎn)(2014年為24497美元)部分,按32%折算;三是高于第二拐點(diǎn)部分,按15%折算。總的來(lái)看,退休人員基本養老金與在職時(shí)繳費基數掛鉤,基數越高養老金水平越高,同時(shí)當年繳費基數越高,所領(lǐng)養老金占繳費基數的比例越低,這一累退性質(zhì)兼顧了效率與公平。

圖1 美國參保人養老金隨年均指數化收入變動(dòng)情況

在實(shí)現養老金待遇與繳費掛鉤的機制設計上,美國沒(méi)有明確個(gè)人帳戶(hù),而是通過(guò)養老保險帳號對個(gè)人繳費進(jìn)行全面記錄,并折算成指數化工資,使其與養老金待遇相關(guān)聯(lián),部分體現多繳多得,其背后原理與繳費確定型的個(gè)人賬戶(hù)類(lèi)似。所謂指數化工資調整,就是按歷年平均工資增長(cháng)率對個(gè)人繳費工資進(jìn)行折現,以保證退休時(shí)養老金相對工資水平不會(huì )有大的貶值。

(二)領(lǐng)取基本養老金條件

在終身工作期間,參保人的工資水平高出最低限額的時(shí)間超過(guò)40個(gè)季度(即累計10年)就可領(lǐng)取養老金。以2014年為例,最低季度收入門(mén)檻為1200美元,若參保人的年度收入超過(guò)4800美元,則可以算為4個(gè)合格季度。

(三)養老金定期調整機制

美國每年都根據統計局“城市工薪與職員消費價(jià)格指數(CPI-W)”調整養老金水平。CPI-W指數包括38個(gè)地區、211種消費品,共8018個(gè)“項目-地區指數”。相對于通用的CPI指數,CPI-W指數構成更貼近美國老年人的消費情況。近30年來(lái)美國物價(jià)較為平穩,每年物價(jià)漲幅基本不超過(guò)5%,退休人員的養老金穩定增長(cháng)。即使在金融危機后2009-2010年的通貨緊縮期間,養老金也未降低。以物價(jià)指數調整養老金,主要是抵消通貨膨脹影響,保障購買(mǎi)力。與工資增長(cháng)率掛鉤等調整方式相比,參保人難以分享經(jīng)濟增長(cháng)成果,但有利于降低養老金水平快速提高所帶來(lái)的支付壓力。

三、基本養老金的法定領(lǐng)取年齡

1983年,美國通過(guò)立法將退休年齡從65歲推遲到67歲,從2002年開(kāi)始實(shí)施,采取按出生年份逐年延長(cháng)兩個(gè)月的做法緩慢調整,計劃到2027年延長(cháng)到67歲。同時(shí),美國采取彈性領(lǐng)取養老金政策。目前領(lǐng)取養老金的正常年齡為66歲,但可以選擇在62-70歲之間的任何一天開(kāi)始領(lǐng)取。如果提前領(lǐng)取,其養老金要被削減,視實(shí)際領(lǐng)取年齡與正常領(lǐng)取年齡差距,最高可削減25%。反過(guò)來(lái),如果延后領(lǐng)取,其養老金會(huì )適當增加,每晚一年增加8.0%。

四、基本養老金替代率

美國歷來(lái)強調個(gè)人獨立性、自主性,提倡個(gè)人自助和自我保障精神,在基本養老保險制度設計上具有鮮明的低繳費、低保障特點(diǎn),突出效率優(yōu)先、兼顧公平的理念。在保障水平上,2013年平均收入者領(lǐng)取的全額基本養老金為19499美元,替代率為44.5%,水平不高。同時(shí),養老金待遇計發(fā)又采取累退制度,最大程度兼顧公平性,如2013年收入為社會(huì )平均工資25%的參保人養老金替代率為82.6%,收入達到或超過(guò)封頂線(xiàn)的替代率為29.6%,代內互濟性明顯。

五、養老基金平衡情況

美國聯(lián)邦社保基金預算獨立于一般公共預算之外,單獨管理,但其財務(wù)管理規則與一般公共預算相同。聯(lián)邦財政預算對社保基金沒(méi)有法定的補貼責任。當社保基金入不敷出時(shí),一般通過(guò)提高工薪稅率、退休年齡等進(jìn)行平衡。從1980年起,美國社保基金持續盈余,規模發(fā)展十分迅速,到2013年底,基金歷年滾存結余高達2.67萬(wàn)億美元,是當年養老支出總額的3.84倍,同時(shí)也使基金投資收益成為重要收入來(lái)源。事實(shí)上,扣除基金投資收益,2010年起社保基金當期已收不抵支。從精算平衡看,2014年測算未來(lái)75年基金收支累計缺口為9.87萬(wàn)億美元。但美國對養老金支出相對規模增速控制較好,養老金收支缺口占繳費基數累計額的比例穩定在2.55%,也就是說(shuō),未來(lái)繳費率只要提高2.55%,就可以彌補支付缺口,風(fēng)險基本可控。

六、其它養老金構成情況

美國較低的工薪稅率和基本養老保障水平,為職業(yè)年金和個(gè)人養老儲蓄提供了較大發(fā)展空間。美國自愿性的雇主養老金計劃、個(gè)人養老儲蓄計劃較為普遍,多數采用繳費確定型的完全積累制,政府以遞延納稅等方式予以支持,這類(lèi)計劃覆蓋了美國近一半勞動(dòng)人口,成為應對老齡化的重要儲備。2013年,美國各類(lèi)職業(yè)和個(gè)人養老金計劃管理的基金規模達23.12萬(wàn)億美元,為當年GDP的137%。總的來(lái)看,美國養老保障體系較為多元,65歲以上老年人收入構成中平均有33.7%來(lái)源于聯(lián)邦政府基本養老金。相對而言,低收入老年群體對基本養老金依賴(lài)性較強,而私人養老金及資產(chǎn)收入則是高收入老年群體收入的重要組成部分。結構均衡的多支柱養老體系,使得美國既享受了適度的福利制度帶來(lái)的正面效應,也避免了過(guò)于慷慨的福利制度所產(chǎn)生的負面激勵。

附件下載:

相關(guān)文章:

京公網(wǎng)安備11010202000006號

京公網(wǎng)安備11010202000006號