智利基本養老保險制度概況

上世紀80年代以前,智利實(shí)行以高福利、現收現付為特征的養老保險制度。由于繳費率過(guò)高、企業(yè)負擔重、逃繳費現象普遍以及養老金給付水平盲目提高、公立管理機構效率低下,到70年代后期,養老金入不敷出,國家陷入了嚴重的財政危機。受自由主義和全球私有化浪潮影響,智利于1981年進(jìn)行了養老金私有化改革,徹底拋棄了現收現付制,實(shí)行以低繳費、完全積累為特征的基本養老保險制度。到目前為止,兩種制度已經(jīng)基本實(shí)現過(guò)渡。積累制在發(fā)揮市場(chǎng)機制作用、激發(fā)勞動(dòng)者活力、有效應對老齡化等方面發(fā)揮了一定作用。但是,私有化改革的代價(jià)也十分沉重,除參保人要繳納高額的管理費用外,政府不僅要承擔巨額轉軌成本,而且要處理積累制帶來(lái)的覆蓋率低、貧困人口缺乏保障、貧富差距擴大等社會(huì )矛盾,還要承擔私營(yíng)基金管理公司由于經(jīng)營(yíng)不善導致破產(chǎn)重組帶來(lái)的損失,教訓十分深刻。

一、基本養老費繳納

智利政府強制要求所有雇員必須參加養老保險,基本養老金全部來(lái)自個(gè)人繳費。2008年起,對自雇者及非正規部門(mén)就業(yè)者也由自愿參加改為強制要求參加。

繳費率。政府對參保人員繳費率統一規定為10%,比改革前平均22.44%的水平有大幅下降,并對繳費收入免征個(gè)人所得稅。此外,參保人員還需給養老基金公司繳納較高的管理費。管理費只對增量部分收取,每年費率有所不同(2013年為1.42%),參保人員退休后不再繳納。

繳費基數。雇員以月工資收入為繳費基數,規定有下限和上限。2013年,繳費基數的下限為21萬(wàn)比索(約445美元),低于下限的統一按下限繳納養老保險費;上限為160.65萬(wàn)比索(約3400美元),高于上限部分的收入不繳納養老保險費。自雇者及非正規部門(mén)就業(yè)者以應稅工資為繳費基數,繳費上下限與雇員一致。

保險費征繳。18~65歲雇員均需繳納養老保險,由雇主履行代扣代繳義務(wù),按月從工資中扣除后直接存入雇員選擇的養老基金公司管理的個(gè)人賬戶(hù)。自雇者及非正規部門(mén)就業(yè)者在國家稅務(wù)局的監督下,自行繳入由其選擇的養老基金公司管理的個(gè)人賬戶(hù)。

總體來(lái)看,智利是世界上養老保險繳費率最低的國家之一。低繳費率起到了減輕企業(yè)負擔、激發(fā)市場(chǎng)活力的作用。同時(shí),所繳保險費全部存入個(gè)人賬戶(hù),多繳多得,避免了機會(huì )主義傾向,稅收減免優(yōu)惠也極大地調動(dòng)了參保人員繳費積極性。到2012年底,智利私人養老金的資產(chǎn)總額達1650億美元,約占當年GDP的60%,基本實(shí)現了兩種制度的過(guò)渡。

二、基本養老金計發(fā)

為減輕改革對社會(huì )穩定造成的沖擊,智利允許參保人自由選擇留在舊制度或加入新制度,導致新舊制度在較長(cháng)時(shí)間(最長(cháng)有65年)內平行運轉,使養老金計發(fā)出現三類(lèi)人群:

(一)“老人”,即1983年實(shí)施改革前在舊制度內已退休的人員,仍按舊制度計發(fā)養老金,計發(fā)水平根據CPI漲幅每年進(jìn)行上調。由于智利的社會(huì )平均工資增長(cháng)率持續高于CPI(見(jiàn)圖1),導致“老人”養老金替代率不斷下降,政府的養老金支出壓力也相應降低。

圖1 智利歷年社會(huì )平均工資增長(cháng)率與CPI的情況

(二)“中人”,即1983年改革前在舊制度內未退休人員,允許其選擇轉入新制度或繼續留在舊制度,并按兩種制度分別計發(fā)養老金。

1.選擇繼續留在舊制度的未退休人員,仍按舊制度繳費和計發(fā)養老金。由于新制度的繳費率遠低于舊制度,參保者大都愿意加入新制度。到1985年,留在舊制度的人員從1979年229.1萬(wàn)人下降到45.4萬(wàn)人,主要是臨近退休的人員。

2.選擇轉入新制度的人員,其養老金包括新制度下個(gè)人積累的養老金和舊制度下繳費所形成的權益養老金兩部分構成。其中舊制度下繳費形成的權益由政府發(fā)行認可債券進(jìn)行確認。認可債券金額根據1978年7月1日至1979年6月30日雇員繳費工資的80%、舊體制下雇員實(shí)際繳費年限占最高繳費年限(35年)的比例、折算系數(男性為10.35,女性為11.36)和調整因子(取值為1~1.3,年齡越大,數值越高)等因素確定,并按“消費價(jià)格指數+4%的記息率”按年進(jìn)行調整,在雇員退休時(shí)轉入個(gè)人賬戶(hù)。1995年以后,提前退休的雇員可以將認可債券在正式的二級市場(chǎng)上出售。

(三)“新人”,即1983年改革以后參加工作的人員,按新制度計發(fā)養老金。

養老金金額主要根據個(gè)人賬戶(hù)繳費金額、預期壽命、投資回報率等因素確定,主要有三種領(lǐng)取方式:一是定期領(lǐng)取,即將個(gè)人賬戶(hù)積累的資金繼續存放在養老基金公司,按月領(lǐng)取,領(lǐng)完即止;二是領(lǐng)取年金,即將個(gè)人賬戶(hù)上積累的資金轉移到人壽保險公司,按月領(lǐng)取,直至死亡;三是采取延期的年金方式,即將個(gè)人賬戶(hù)積累的資金一部分留在養老基金公司,在某個(gè)時(shí)點(diǎn)前按月領(lǐng)取,另一部分轉入人壽保險公司,到同一時(shí)點(diǎn)后,按年金領(lǐng)取。

三、基本養老金法定領(lǐng)取年齡

智利法定領(lǐng)取養老金年齡為男性65歲、女性60歲。當時(shí)智利人口結構較為年輕,預期壽命也不高,規定較高的法定領(lǐng)取年齡,主要是為了延長(cháng)繳費年限和相應減少領(lǐng)取年限,從而減輕養老金支付壓力。

四、基本養老金替代率

在積累制下,投資回報率是關(guān)鍵指標。20世紀90年代智利養老金參與了國有企業(yè)私營(yíng)化改革,投資回報率高于工資增長(cháng)率,智利平均養老金替代率明顯上升。據測算,2012年,男性和女性的平均養老金替代率分別達到63%和50%。但根據OECD的預測,由于預期壽命提高及高投資回報率難以再現,2012年新入職的勞動(dòng)者,將來(lái)領(lǐng)取的平均養老金替代率僅為41.9%。由于完全積累的養老金制度完全體現“多繳多得、少繳少得、長(cháng)繳多得”,沒(méi)有橫向的再分配機制,缺乏互濟功能,不同收入、性別人群的養老金待遇差距懸殊,例如,收入為社會(huì )平均工資的200%和50%的勞動(dòng)者,所領(lǐng)取的養老金替代率替代分別為74.7%和28.6%。特別是繳不起費的低收入群體沒(méi)有養老金,導致貧富差距擴大、貧困人口增加等社會(huì )問(wèn)題。據統計,2010年,智利的貧困率為18%,基尼系數自1987年以來(lái)一直維持在0.5~0.6的水平,是OECD國家中最高的。

五、財政責任

(一)承擔1981年養老金制度改革轉軌成本

主要有兩個(gè)部分:一是對改革時(shí)已退休人員的養老金和尚未退休但選擇留在舊制度人員的未來(lái)養老金,由財政安排資金發(fā)放;二是對選擇新制度的人員在舊制度下所積累的權益,由政府發(fā)行認可債券確認,在雇員退休時(shí)兌現并轉入個(gè)人賬戶(hù)。1981-2015年,轉軌成本占GDP比重基本保持在3-4%之間(見(jiàn)表1),政府付出了巨大代價(jià)。需要說(shuō)明的是,智利養老保險制度改革較早,當時(shí)人口結構比較年輕,轉軌成本相對較低;如果已經(jīng)進(jìn)入老齡化,從現收現付制向積累制轉軌的成本可能還要高出數倍。

表1 智利的養老金體制轉軌成本(占GDP的比例)

|

年份 |

財政直接出資 |

認可債券 |

總和 |

|

1981 |

1.45% |

0.00% |

1.45% |

|

1982 |

1.96% |

0.09% |

2.06% |

|

1983 |

2.50% |

0.18% |

2.67% |

|

1984 |

3.12% |

0.23% |

3.35% |

|

1985 |

3.44% |

0.25% |

3.69% |

|

1986 |

3.70% |

0.33% |

4.03% |

|

1987 |

3.01% |

0.41% |

3.42% |

|

1988 |

3.09% |

0.42% |

3.51% |

|

1989 |

2.35% |

0.42% |

2.77% |

|

1990 |

2.98% |

0.50% |

3.48% |

|

1991 |

3.00% |

0.44% |

3.45% |

|

1992 |

2.72% |

0.50% |

3.22% |

|

1993 |

2.91% |

0.62% |

3.53% |

|

1994 |

2.78% |

0.67% |

3.45% |

|

1995 |

2.60% |

0.69% |

3.30% |

|

1996 |

2.44% |

0.73% |

3.17% |

|

1997 |

2.68% |

0.83% |

3.50% |

|

1998 |

2.69% |

0.91% |

3.60% |

|

1999 |

3.08% |

1.08% |

4.16% |

|

2002 |

2.35% |

1.14% |

3.48% |

|

2003 |

2.26% |

1.21% |

3.47% |

|

2004 |

2.16% |

1.32% |

3.48% |

|

2005 |

2.07% |

1.41% |

3.48% |

|

2006 |

1.88% |

1.44% |

3.31% |

|

2007 |

1.79% |

1.50% |

3.28% |

|

2008 |

1.70% |

1.54% |

3.24% |

|

2009 |

1.62% |

1.55% |

3.17% |

|

2010 |

1.54% |

1.52% |

3.07% |

|

2011 |

1.47% |

1.48% |

2.95% |

|

2012 |

1.40% |

1.44% |

2.84% |

|

2013 |

1.33% |

1.36% |

2.70% |

|

2014 |

1.27% |

1.23% |

2.50% |

|

2015 |

1.21% |

1.11% |

2.32% |

(二)承擔2008年養老金制度再改革成本

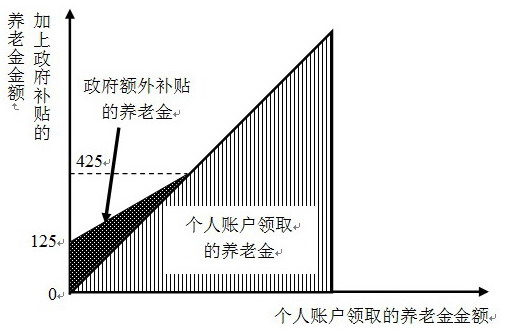

針對積累制下貧富差距擴大、貧困率上升等問(wèn)題,智利于2008年對養老金制度又進(jìn)行了改革,主要是安排財政資金向符合條件的老人提供救濟性質(zhì)的養老金。一是向未參保的低收入老人發(fā)放定額非繳費型養老金。2008年每月給付額為125美元(占同期社會(huì )平均工資的19%),給付額將根據每年物價(jià)進(jìn)行上調,2008年約100萬(wàn)人受益。二是對已參保并領(lǐng)取低水平養老金的老人給予額外補貼($125-0.294×個(gè)人賬戶(hù)領(lǐng)取的養老金)。在個(gè)人賬戶(hù)領(lǐng)取的養老金達到425美元之前,領(lǐng)取的越多,政府補貼就越少;當達到425美元時(shí),政府補貼就降至0(見(jiàn)圖2)。據估算,2012年和2013年,政府用于再改革的費用達到GDP的1%,并逐年增長(cháng),預計2025年將達到GDP的1.3%。

圖2 智利2008年養老金制度再改革后的養老金構成

附件下載:

相關(guān)文章:

京公網(wǎng)安備11010202000006號

京公網(wǎng)安備11010202000006號